O que cabe no S do ESG?

É preciso aprofundar o escopo do “S” na sigla, entendendo eventuais riscos para o negócio quando não há clareza e coerência nas ações

- 24/10/2023

- Andreia Marques Postal e Rebecca Raposo

- Artigo

Conhecido por especialistas da sustentabilidade desde 2004, o termo “ESG” começou a ser difundido com mais força a partir de 2018, impulsionado pela carta de Larry Fink, CEO da Black Rock, que informava que a partir de então, fatores ESG seriam considerados na avaliação de investimentos da companhia. Ao mesmo tempo, o Fórum Econômico Mundial elevou o tom dos alertas sobre a crise climática. As duas mensagens tornaram irreversível o uso do termo nos meios financeiros e empresariais – levando inclusive a equívocos por parte de diversas empresas, como a criação de departamentos de ESG em paralelo aos de sustentabilidade.

Diante da confusão na utilização dos termos, a Comissão de Estudos sobre Governança e Sustentabilidade (CESE) do IBGC realizou em 2020 uma reflexão com seus membros para esclarecer e materializar as similaridades e as diferenças entre os conceitos – ESG, de um lado, e Sustentabilidade, de outro. Concluiu-se que, em comum, os dois termos tratam de aspectos ambientais e sociais, enquanto as diferenças residem no escopo, motivação e nos atores atuantes – e que a grande novidade foi a inclusão, de forma explícita, da responsabilização da governança sobre a atuação nesses temas.

Enquanto a sustentabilidade tem como escopo o solucionamento dos grandes desafios da humanidade (ODSs) objetivando o desenvolvimento sustentável com a atuação conjunta de governos, sociedade civil e setor privado, o ESG se coloca como a gestão de riscos e oportunidades sobre fatores “pré-financeiros” (temas ambientais, sociais e de governança) que impactam diretamente a perenidade da própria organização. Isso traz, também, benefícios à sociedade, na medida em que reduz as externalidades negativas da organização e/ou potencializa as externalidades positivas. Ao assim fazer, realiza sua cota de responsabilidade compartilhada na sustentabilidade.

No ESG, agindo de forma pró ativa e antecipatória quanto a esses temas, os gestores capturam valor ao reduzir e remediar riscos, e ao identificar oportunidades de inovação para as organizações, preservando ao mesmo tempo os objetivos da empresa e da sociedade. O ESG é ainda uma importante ferramenta do setor financeiro (banco e investidores) para escrutínio de como os riscos sociais, ambientais e de governança (dependências do negócio) impactam as condições dos empréstimos e a alocação de capitais no longo prazo por investidores.

Entre as letras que o compõem, o tema ambiental já possui clara atenção dada a importância dos recursos naturais para os negócios (água e energia por exemplo), o ativismo ambiental, e a crescente urgência climática que pressiona todos os atores da sociedade. Os temas da governança, por sua vez, têm evoluído graças ao avanço da regulação, à produção da academia e à atuação de organizações da sociedade civil como o IBGC, que tem esse tema como propósito.

Mas e o “S”?

O ESG coloca o tema social dentro da sala dos conselhos, o que é uma novidade. Mas qual “S” deve entrar na priorização da sempre concorrida pauta das reuniões desse órgão?

Sim, o “social” é amplo e há tempos tem sido tema de organizações mais ou menos preocupadas com o bem-estar social. Justamente por isso, a questão de “qual social conta?” tem gerado ações equivocadas que muitas vezes beiram o socialwashing – como é o caso de ações pontuais, desconectadas do negócio que ocorrem enquanto aspectos sociais relevantes da operação ficam esquecidos.

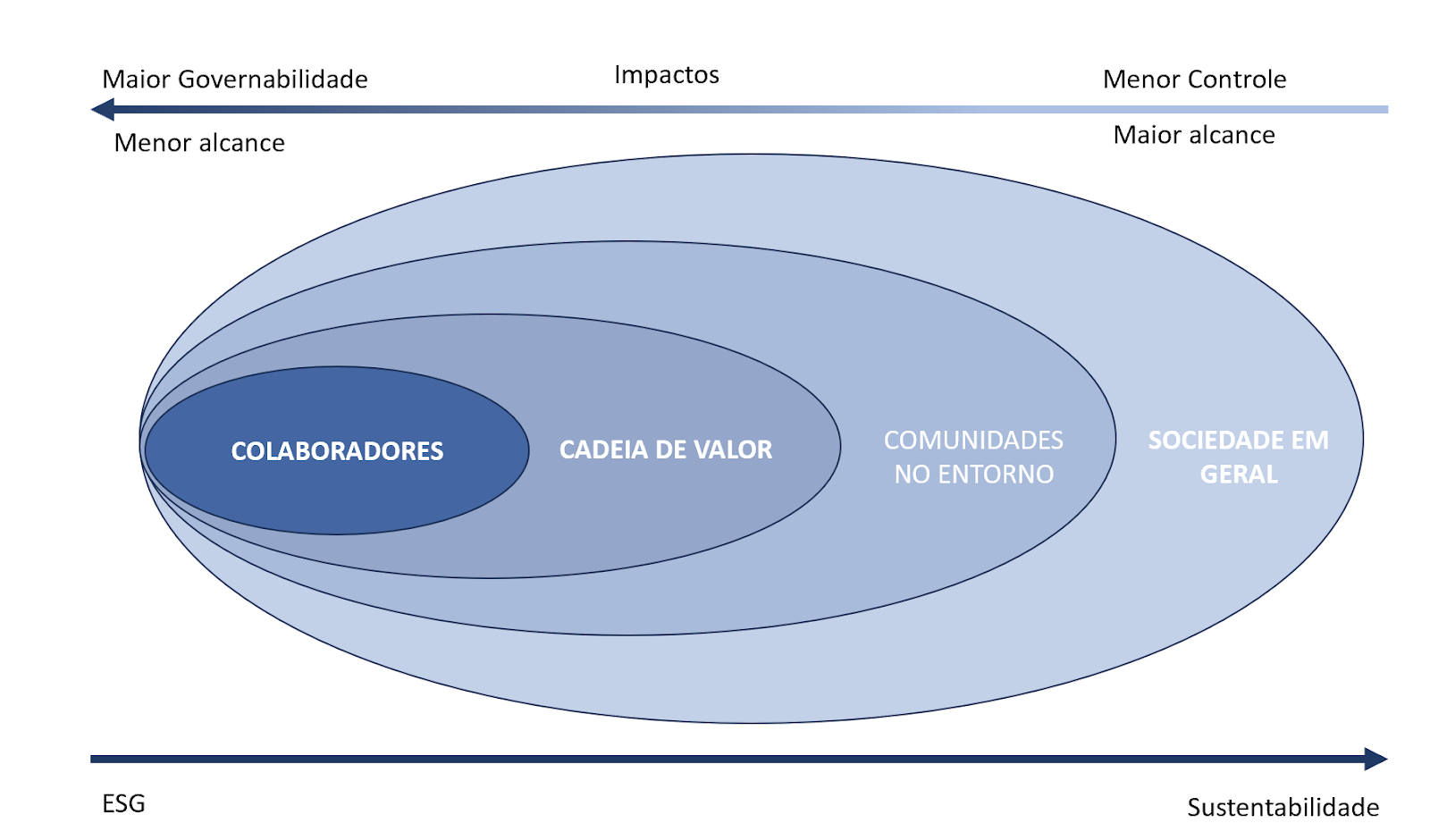

É fundamental portanto, entender que o escopo do “S” engloba 3 dimensões: a) público interno/funcionários sobre o qual a empresa tem total governança; b) a sua cadeia de valor, sejam fornecedores ou clientes/consumidores; c) as comunidades do entorno que de uma forma ou outra são impactadas pela operação; d) sociedade em geral. A figura a seguir resume bem como as variáveis e os stakeholders se cruzam:

Figura 1: ESG Escopo, alcance e governabilidade Elaborado por Andreia Marques e Rebecca Raposo

Figura 1: ESG Escopo, alcance e governabilidade Elaborado por Andreia Marques e Rebecca Raposo Em termos de ESG, que foca nos riscos e oportunidades para a longevidade do negócio, o prioritário é o que diretamente impacta nos fatores relevantes (materiais) para a operação da empresa. A identificação de quais são eles, vai depender do setor de atuação, da localização geográfica, de questões temporais e até jurídicas, do exercício da materialidade, enfim. A falta de clareza pode levar a 3 tipos básicos de erros: a) apoio a temas externos mais “visíveis”, sem considerar os problemas internos de sua força de trabalho e da cadeia de valor (socialwashing); b) foco em alguns temas internos mais fáceis (diversidade tem sido usado, em muitos casos, por modismo), sem considerar temas relevantes do negócio (acidentes de trabalho por exemplo); c) o extremo oposto de só se trabalhar temas internos ao negócio, sem considerar os efeitos indiretos de sua atuação (e reputação) na comunidade e sociedade.

É preciso, portanto, que haja uma correta priorização de temas sociais pela alta gestão. Se uma empresa realiza investimentos sociais em organizações sem fins lucrativos, mas ignora as fragilidades e riscos de sua operação ou nas relações com fornecedores, ela não usufruirá das vantagens de uma gestão que tem o ESG na estratégia.

Conclui-se que há, de fato, uma priorização recomendável dentre os temas no campo social que tem a ver com o grau de controle e/ou governança que a empresa possui. Primeiro, as inerentes questões sociais internas (da empresa e da cadeia de valor) como segurança do trabalhador, remuneração digna, ambiente livre de assédio, qualidade de vida, diversidade. Em seguida, o apoio à qualidade de vida e bem-estar de toda a comunidade e sociedade, que passa obrigatoriamente pelo enfrentamento das severas condições de desigualdade social no Brasil que são, inclusive, limitantes do potencial econômico do próprio mercado. Já a relação de desigualdade social e longevidade dos negócios é o tema para um próximo artigo.

Sobre as autoras: Andreia Marques Postal, economista, é coordenadora do squad ESG no Capítulo Interior Paulista. Rebecca Raposo, socióloga, é membro das comissões de Sustentabilidade e de Ética.

Este artigo é de responsabilidade dos autores e não reflete, necessariamente, a opinião do IBGC.

Confira as últimas notícias do Blog do IBGC

03/05/2024

Confira encontro dos coordenadores-gerais das regionais IBGC

03/05/2024

IBGC anuncia mudanças em sua estrutura organizacional

02/05/2024

Seminário Sul debate tendências em governança

30/04/2024

IBGC abre inscrições para terceira edição do Governança 360

30/04/2024

Os principais riscos que desafiam os conselhos

29/04/2024